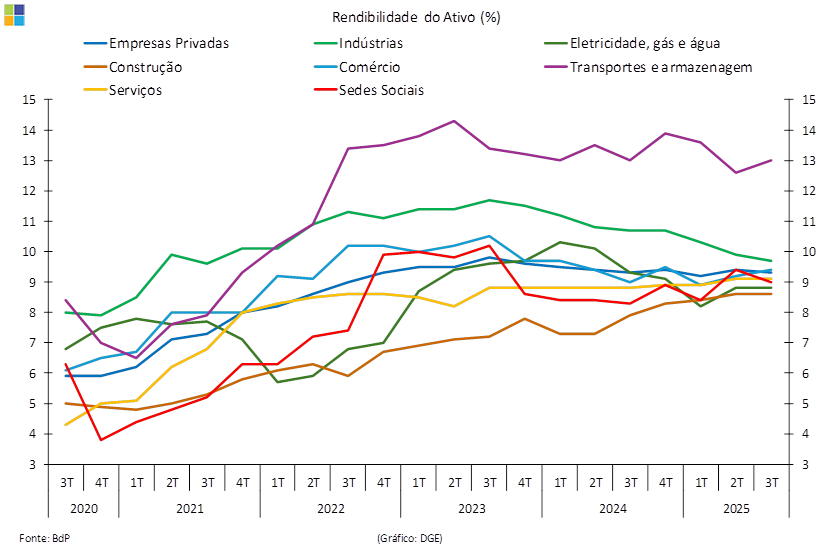

No 3º trimestre de 2025, a rendibilidade das empresas ― medida pela relação entre os resultados antes de amortizações, depreciações, juros e impostos (EBITDA) e o total do ativo ― foi de 9,2%, valor igual ao registado no período homólogo.

Em comparação com o período homólogo, a rendibilidade do ativo das empresas privadas não se alterou, fixando-se em 9,3%, mas apresentou evoluções distintas entre sectores de atividade.

Os sectores das indústrias e da eletricidade e água registaram reduções na rendibilidade do ativo (-1,0 e -0,5 pp, respetivamente). No caso das indústrias, observou-se um decréscimo do EBITDA, por via da redução das margens de refinação e da queda do preço da pasta do papel. Na eletricidade e água, o decréscimo da rendibilidade resultou, maioritariamente, da redução da produção de energia renovável combinada com o aumento do custo das matérias-primas na produção de energia não renovável, bem como de menores rendimentos de participações de capital.

Pelo contrário, os sectores da construção e das sedes sociais registaram o maior aumento na rendibilidade do ativo (+0,7 pp em ambos). No caso da construção, esta evolução refletiu o aumento da atividade, assim como das margens do setor, e, nas sedes sociais, o valor superior de rendimentos de participações de capital.

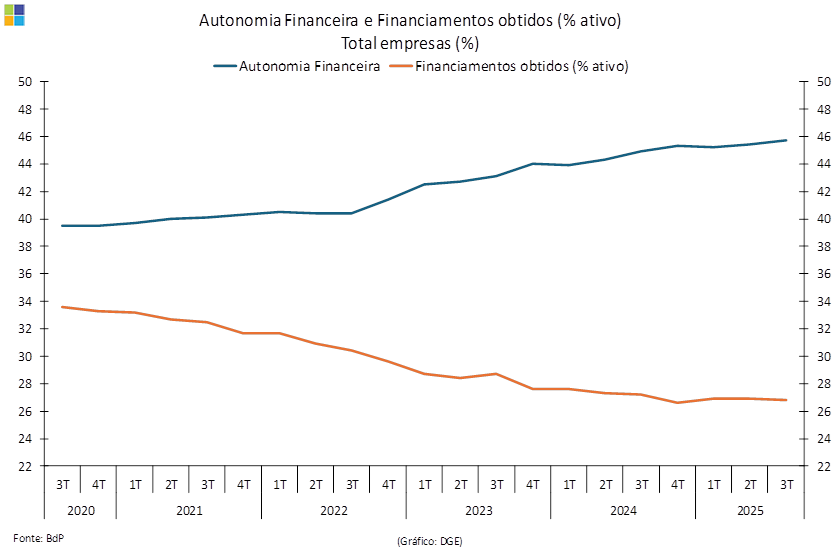

A autonomia financeira do total das empresas, medida pelo peso do capital próprio no total do ativo, foi de 45,7% no 3º trimestre de 2025, valor superior ao registado no período homólogo (44,9%), o que representa o maior valor da série (disponível desde o final de 2006). Este aumento decorreu, essencialmente, da incorporação dos resultados do ano corrente nos capitais próprios das empresas.

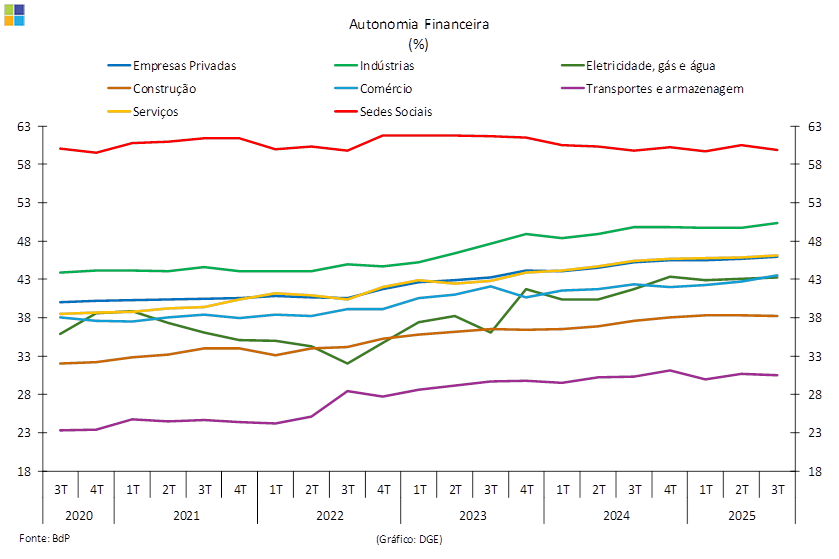

No final do 3º trimestre de 2025, a autonomia financeira das empresas privadas era de 46,0% (+0,8 pp do que no trimestre homólogo), observando-se um incremento em todos os sectores de atividade. As subidas mais acentuadas ocorreram nos sectores da eletricidade e água (+1,6 pp) e do comércio (+1,1 pp), por via da já referida incorporação de resultados. No caso da eletricidade e água, acresce a redução do ativo, devido ao menor impacto das operações de gestão de tesouraria entre empresas do grupo.

A autonomia financeira das pequenas e médias empresas (PME) subiu de 45,4% para 46,4% e a das grandes empresas de 40,8% para 41,2 %. Em ambos os casos, o aumento deveu-se à incorporação dos resultados correntes nas empresas.

A autonomia financeira das empresas públicas diminuiu de 37,8%, no final do 3º trimestre de 2024, para 37,3%, no final do 3º trimestre de 2025.

Considerando a totalidade das empresas, o peso dos financiamentos obtidos no total do ativo foi de 26,8% no 3º trimestre de 2025 (-0,4 pp do que no trimestre homólogo), devido a um ritmo de crescimento dos financiamentos obtidos mais lento do que o aumento do ativo. A redução do peso dos financiamentos obtidos no total do ativo foi transversal a todos os sectores e classes de dimensão, com exceção dos outros serviços e das sedes sociais. Em ambos os sectores, observou-se um aumento do financiamento por títulos de dívida.

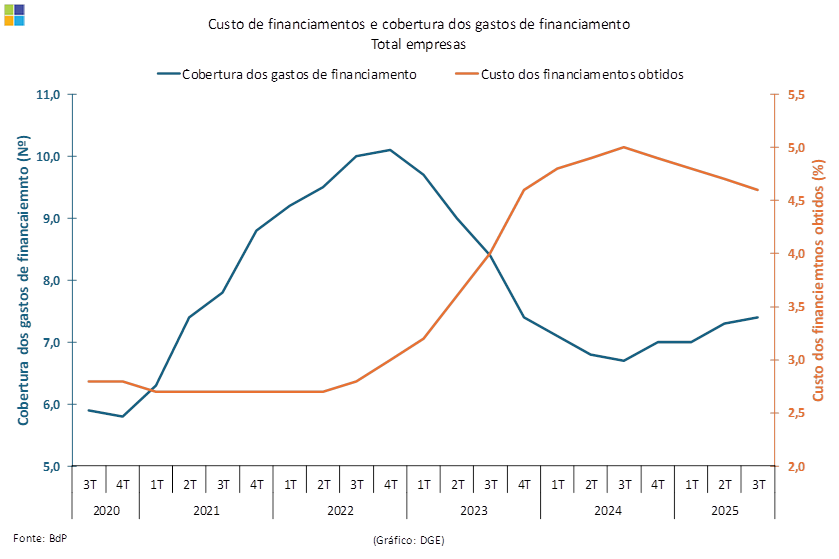

O custo dos financiamentos obtidos reduziu-se de 5,0%, no 3º trimestre de 2024, para 4,6% no 3º trimestre de 2025. Esta redução refletiu a tendência de descida das taxas de juro, que se iniciou em meados de 2024, e foi transversal a todos os sectores de atividade e classes de dimensão.

A cobertura dos gastos de financiamento das empresas (medida de pressão financeira que quantifica o número de vezes que o EBITDA gerado pelas empresas é superior aos seus gastos de financiamento) subiu de 6,7 para 7,4, refletindo a redução dos gastos de financiamento e um ligeiro aumento do EBITDA. O aumento foi transversal a todos os sectores e classes de dimensão, com exceção da eletricidade e água, setor no qual se observou uma contração de 5,3 para 5,1, justificada pela já referida redução do EBITDA.

Download PDF