Foi hoje publicado o Relatório de Estabilidade Financeira de junho de 2020 no qual se avalia os progressos da economia portuguesa e do sistema financeiro nos últimos anos.

Desde o início de 2020, a pandemia de COVID-19 assumiu proporções globais, com impactos significativos sobre a saúde pública e a atividade económica.

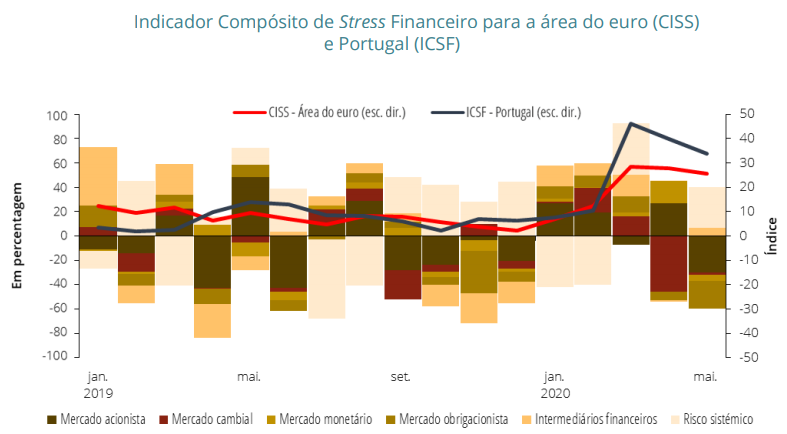

O impacto imediato da pandemia refletiu-se num aumento dos prémios de risco e numa desvalorização abrupta nos mercados financeiros internacionais. Esta evolução teve lugar num quadro já anteriormente caracterizado por sinais de sobrevalorizações em alguns segmentos de mercado e foi acentuada, a nível internacional, por uma procura mais intensa por liquidez em alguns segmentos do sector financeiro.

Ao nível do sector financeiro, o quadro derivado da pandemia também é caracterizado por significativos desafios. De facto, ao contrário de outros sectores, onde se observa uma recuperação recente, o sistema financeiro europeu continua a registar uma desvalorização muto forte – de aproximadamente 40%, desde o deflagrar da pandemia de COVID-19 na Europa. O prolongamento do ambiente de baixas taxas de juro dos ativos de menor risco, conjugado com a mais recente desvalorização dos ativos aos quais está exposto, representa uma pressão adicional para o setor segurador.

A expectativa de redução abrupta e significativa da atividade económica refletiu-se também no preço das matérias-primas, com destaque para o petróleo. O sistema bancário português continua exposto à actividade internacional em certas geografias particularmente sensíveis à evolução do preço do petróleo.

O sistema bancário poderá também ser afectado pela evolução do mercado imobiliário. O atual contexto, marcado por elevada incerteza, pela redução acentuada da atividade económica e pelo impacto adverso sobre as condições do mercado de trabalho e do rendimento dos particulares, poderá acentuar desenvolvimentos recentes neste mercado, contribuindo para uma correcção dos preços, que apresentavam sinais de sobrevalorização.

Por sua vez, as instituições esperavam uma redução considerável da procura de crédito por parte dos particulares, tendo já assinalado uma ligeira redução no primeiro trimestre em virtude de uma diminuição da confiança dos consumidores e uma deterioração das expectativas para a evolução dos preços da habitação

Tendo em vista promover a capacidade do sistema bancário para desempenhar adequadamente essa função, e de forma cumulativa com as medidas de política monetária, as autoridades de regulação e supervisão financeiras introduziram um vasto conjunto de medidas.

A evidência disponível aponta para que estas medidas estejam a contribuir para mitigar os custos de curto prazo da pandemia. Existe, porém, o desafio de articular a dimensão temporal das medidas e o perfil de recuperação da atividade económica, em geral e, de forma específica, dos vários sectores. Na sequência de um choque muito agudo causado pela pandemia, um cenário de recuperação mais gradual da economia, que se traduza em efeitos mais permanentes de redução da receita, poderá deteriorar a situação de capital das empresas, ao ponto de originar insolvências, com o possível encerramento da atividade, em especial em sectores mais afectados pela pandemia e/ou cuja retoma da atividade esteja restringida por um período maior de tempo. Neste cenário, o aumento do incumprimento no crédito e a deterioração do perfil de risco das empresas terá impactos significativos sobre a qualidade de activos dos bancos e, consequentemente, sobre a sua rendibilidade e capital.

No contexto da crise pandémica, as condições para a continuação do processo de redução dos empréstimos non-performing (NPL) deverão ficar comprometidas, quer pela dificuldade de prosseguir com a venda e recuperação dos já existentes, quer pelo expectável aumento do incumprimento, devendo, por esta via, afectar negativamente a rendibilidade das instituições.

Em suma, a crise pandémica criou uma situação de incerteza exacerbada, particularmente desafiante para a estabilidade financeira e nível nacional e internacional. Não obstante a existência de mitigantes, é de esperar um impacto significativo da crise pandémica sobre o sector financeiro português, constituindo um teste à sua resiliência. A natureza e as implicações da crise pandémica requerem uma resposta coordenada a nível europeu.

Temas em destaque e caixas

Esta edição do Relatório de Estabilidade Financeira inclui dois temas em destaque:

- • Medidas de política em resposta à pandemia de COVID-19 com relevância para a estabilidade financeira;

- • Interação entre os requisitos mínimos regulamentares e as reservas de fundos próprios.

Apresenta ainda sete caixas:

- • A importância da introdução de moratórias de crédito no contexto da pandemia de COVID-19;

- • Exposição dos bancos aos sectores mais sensíveis ao impacto da pandemia de COVID-19;

- • A situação financeira das famílias portuguesas nos períodos pré-crise;

- • A capitalização das sociedades não financeiras nos períodos pré-crise – a importância da retenção de resultados;

- • Interligações no sistema financeiro português;

- • A relevância do ciber-risco no contexto da pandemia de COVID-19; e

- • Uma análise dos fluxos de crédito a particulares em 2019 com base em microdados.

Notas: As barras representam o peso relativo das diferentes componentes na variação mensal do CISS na área do euro. A componente de risco sistémico é calculada com base nas correlações entre os diferentes segmentos de mercado. Para mais informação ver Braga, J. et.al (2014), “Indicador Compósito de Stress Financeiro para Portugal”, Artigos de Estabilidade Financeira, Banco de Portugal. Última observação: maio de 2020.

(Gráfico: Banco de Portugal)

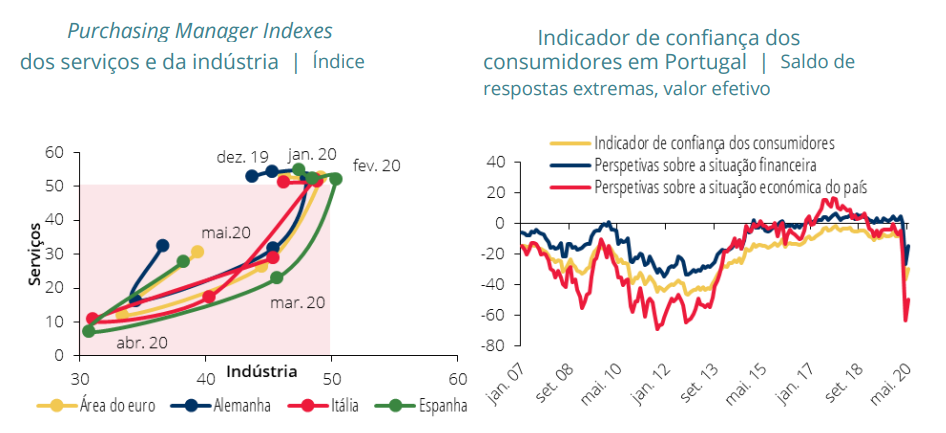

Notas: Gráfico Purchasing Manager Indexes - Valores abaixo de 50 sinalizam contração face ao período anterior (área a sombreado). Última observação: maio de 2020. | Gráfico Indicador de confiança dos consumidores em Portugal - As componentes de perspetivas referem-se à situação nos próximos 12 meses. Indicador mensal e dados corrigidos de sazonalidade. Última observação: maio de 2020.

(Gráfico: Banco de Portugal)

Documento PDF