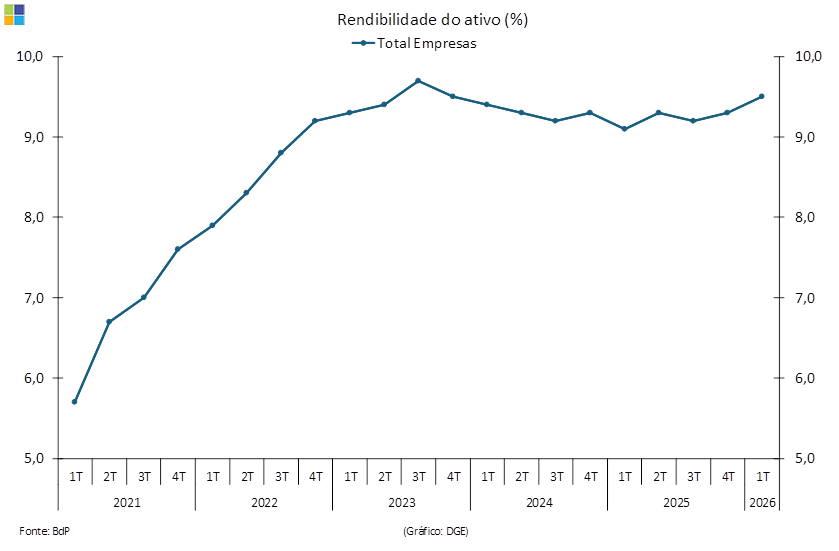

No 1º trimestre de 2026, a rendibilidade das empresas ― medida pela relação entre os resultados antes de amortizações, depreciações, juros e impostos (EBITDA) e o total do ativo ― atingiu 9,5%, mais 0,4 pontos percentuais (pp) do que no período homólogo. Este indicador manteve-se, assim, num nível historicamente elevado.

A rendibilidade do ativo das empresas privadas também aumentou para 9,5%.

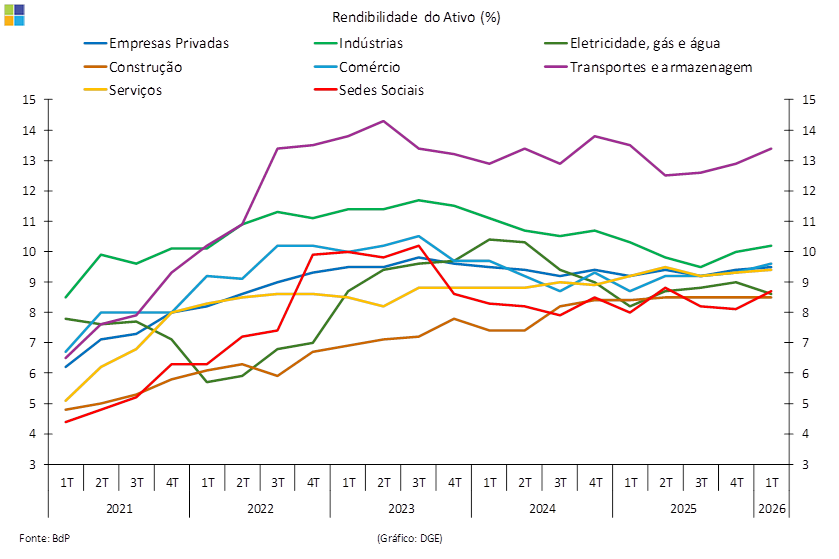

A rendibilidade do ativo cresceu mais nos sectores do comércio e das sedes sociais (+0,9 pp e +0,7 pp, respetivamente). No sector do comércio, esta evolução foi impulsionada pelo aumento do EBITDA, justificado por um crescimento do volume de negócios superior ao dos gastos, traduzindo-se numa melhoria das margens. Nas sedes sociais, o aumento do EBITDA refletiu a geração de mais-valias associadas à alienação de participações de capital.

A rendibilidade das empresas públicas foi de 7,0%, mais 0,7 pp do que no período homólogo, refletindo, de igual modo, a melhoria do EBITDA das empresas do sector.

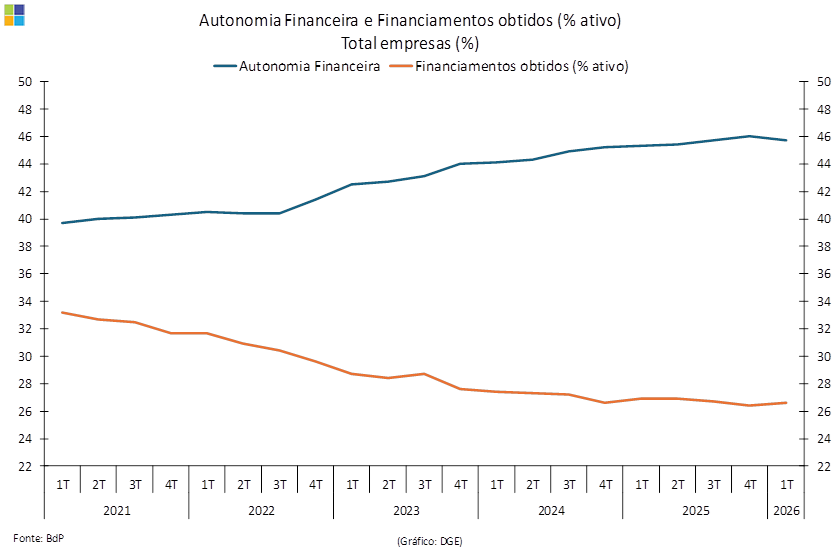

No 1º trimestre de 2026, a autonomia financeira do total das empresas — medida pelo peso do capital próprio no total do ativo — foi de 45,7%, valor superior ao registado no período homólogo (+0,4 pp). Este aumento decorreu, essencialmente, da incorporação dos resultados do ano corrente nos capitais próprios das empresas.

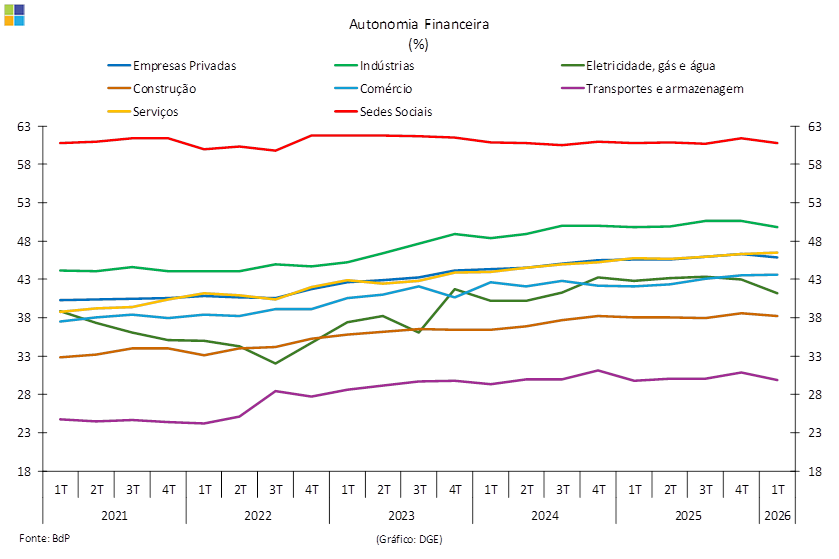

A autonomia financeira das empresas privadas foi de 45,9% (+0,3 pp do que no trimestre homólogo). Este indicador aumentou na generalidade dos sectores de atividade, exceto na eletricidade, gás e água (-1,6 pp). A subida mais acentuada registou-se no sector do comércio (+1,5 pp), refletindo a já referida incorporação de resultados. No sector da eletricidade, gás e água, a diminuição da autonomia financeira resultou de um aumento do ativo superior ao crescimento dos capitais próprios, associado sobretudo ao impacto das operações de gestão de tesouraria entre empresas do grupo e à emissão de títulos de dívida.

Nas pequenas e médias empresas (PME), a autonomia financeira subiu de 45,6%, no 1º trimestre de 2025, para 46,3% no 1º trimestre de 2026. Nas grandes empresas, diminuiu ligeiramente, de 41,1% para 41,0%.

A autonomia financeira das empresas públicas aumentou de 35,8% para 36,7%.

Considerando a totalidade das empresas, o peso dos financiamentos obtidos no total do ativo foi de 26,6% no 1º trimestre de 2026, menos 0,3 pp do que no período homólogo. Esta diminuição decorreu de o ativo ter crescido mais do que os financiamentos obtidos.

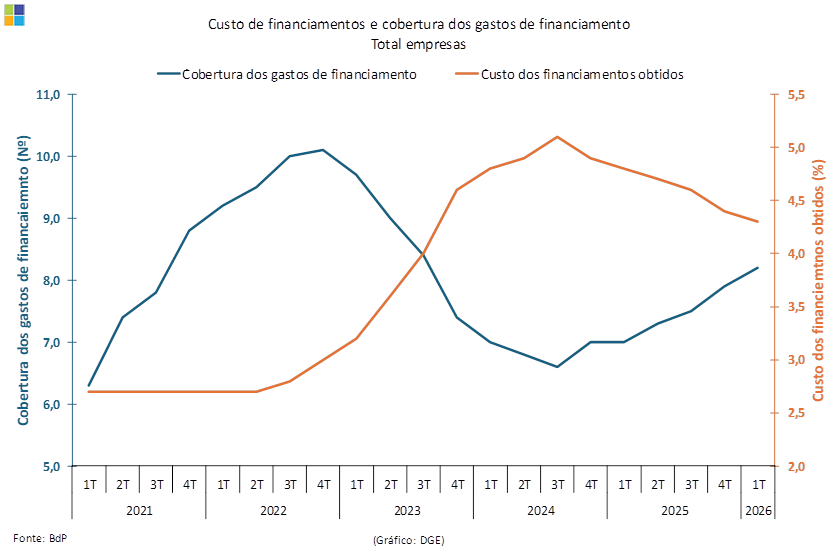

O custo dos financiamentos obtidos reduziu-se de 4,8%, no 1º trimestre de 2025, para 4,3% no 1º trimestre de 2026. Esta redução refletiu a tendência de descida das taxas de juro, que se iniciou em meados de 2024, e foi transversal a todos os sectores de atividade e classes de dimensão.

A cobertura dos gastos de financiamento das empresas (que quantifica o número de vezes que o EBITDA gerado pelas empresas é superior aos seus gastos de financiamento) subiu de 7,0 para 8,2, evidenciando menor pressão financeira. Esta subida resultou quer do incremento do EBITDA quer da redução dos gastos de financiamento e também foi transversal a todos os sectores e classes de dimensão.

Download PDF