O índice de difusão (calculado com base num inquérito aos cinco principais bancos portugueses) traduz a restritividade do mercado de crédito português: para valores acima de zero significa um aumento da restritividade das concessões de crédito por parte dos bancos, para valores abaixo de zero uma diminuição.

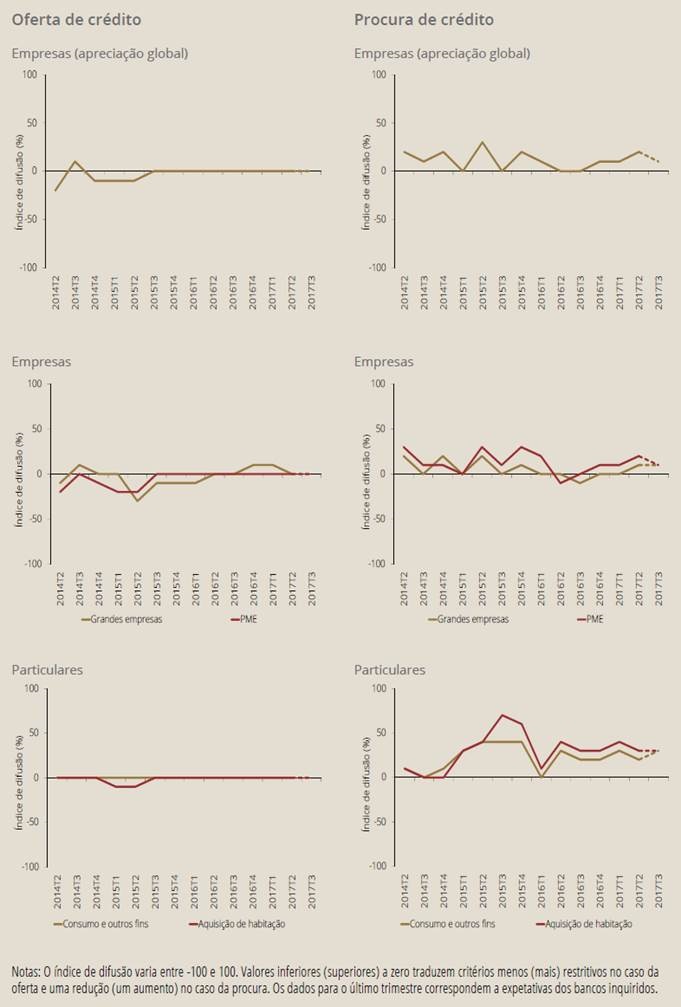

Oferta: De acordo com os resultados do inquérito de Julho de 2017 aos cinco grupos bancários incluídos na amostra portuguesa, os critérios de concessão de crédito ao sector privado não financeiro permaneceram estáveis nos últimos três meses, por comparação com o trimestre anterior.

Não obstante, uma instituição reportou uma ligeira melhoria na avaliação dos riscos relacionados com a situação e perspetivas económicas gerais, assim como dos riscos em sectores de atividade ou empresas específicos, e indicou também que a pressão exercida pela concorrência de outras instituições bancárias contribuiu para uma ligeira redução da restritividade na concessão de empréstimos a empresas (especialmente no segmento das PME). Quanto aos termos e condições aplicados, uma instituição reportou que estes se tornaram ligeiramente menos restritivos, em particular no que se refere aos spreads aplicados em empréstimos de risco médio, sobretudo no segmento das PME. Ainda relativamente ao crédito a empresas, todas as instituições indicaram que a proporção de empréstimos rejeitados na íntegra permaneceu sem alterações.

Nos empréstimos a particulares, todas as instituições indicaram uma manutenção dos respetivos critérios de aprovação de empréstimos, quer no segmento para aquisição de habitação, quer no segmento para consumo e outros fins. Também no segmento dos particulares todas as instituições indicaram que a proporção de empréstimos rejeitados na íntegra permaneceu sem alterações.

Para o terceiro trimestre de 2017, nenhuma das instituições antecipa alterações nos critérios de concessão de crédito ao sector privado não financeiro.

Procura: De acordo com os resultados do inquérito, no segundo trimestre de 2017 registou-se um ligeiro aumento na procura de empréstimos por parte das empresas, especialmente por parte das pequenas e médias empresas (PME) e sobretudo de empréstimos de longo prazo. Três instituições indicaram que as necessidades de financiamento do investimento afetaram positivamente a procura de empréstimos. Uma instituição identificou o efeito positivo das necessidades de financiamento de existências e de fundo de maneio, assim como a evolução dos empréstimos de outras instituições bancárias. No caso dos particulares, os bancos reportaram em termos globais um ligeiro acréscimo da procura. Três instituições indicaram um ligeiro acréscimo da procura de empréstimos para aquisição de habitação e duas instituições indicaram um ligeiro acréscimo da procura para consumo e outros fins.

Para os próximos três meses, a maioria dos bancos não antecipa alterações significativas na procura de empréstimos por parte das empresas, tendo apenas uma instituição reportado uma expectativa de aumento ligeiro. No segmento dos particulares, três instituições antecipam aumentos ligeiros da procura, tanto para aquisição de habitação como para consumo e outros fins.

(Gráficos: Banco de Portugal)

Nota Técnica: o índice de difusão é calculado com utilização de uma escala que possibilita a agregação das respostas individuais, segundo a intensidade e sentido da resposta, a qual assume valores entre -1 e 1, correspondendo o valor 0 à situação “sem alterações”. Nas questões referentes à oferta, valores inferiores a 0 indicam critérios menos restritivos ou um impacto dos fatores no sentido de uma menor restritividade: o valor -0.5 corresponde a uma alteração “ligeira” (em termos de índice de difusão, tanto mais ligeira quanto mais próximo de 0 for o valor obtido), e o valor -1 a uma alteração considerável. Ao contrário, valores superiores a 0 indicam um aumento, quer da restritividade ao acesso a crédito bancário, quer das condições de risco dos mutuários: o valor 0.5 sinaliza alterações de intensidade ligeira, enquanto o valor 1 indica alterações consideráveis. Nas perguntas sobre procura, aplica-se a mesma escala, representando -1 e -0.5 uma redução da procura dirigida ao banco inquirido e 0.5 e 1 um aumento (ou um contributo dos fatores no mesmo sentido).

Documento Original PDF

Conselho para a

Conselho para a