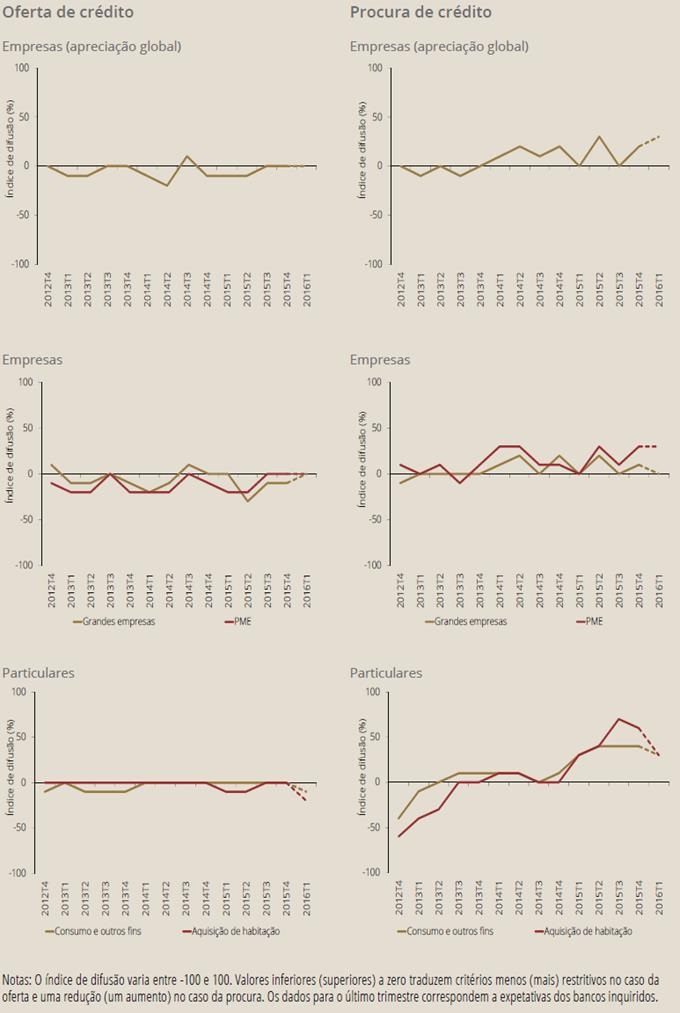

O índice de difusão (calculado com base num inquérito aos cinco principais bancos portugueses) traduz a restritividade do mercado de crédito português: para valores acima de zero significa um aumento da restritividade das concessões de crédito por parte dos bancos, para valores abaixo de zero uma diminuição.

Oferta: No quarto trimestre de 2015, em termos globais os critérios de concessão de empréstimos ou linhas de crédito a empresas permaneceram praticamente inalterados para todas as instituições, tendo uma instituição indicado uma ligeira redução da restritividade em todos os segmentos empresariais. Os fatores indicados para explicar esta evolução foram a melhoria na posição de liquidez da instituição, as pressões exercidas pela concorrência e a melhoria na perceção de riscos económicos gerais e sobre a qualidade creditícia do mutuário. Relativamente aos termos e condições associados aos empréstimos a empresas, apenas duas instituições indicaram termos e condições gerais ligeiramente menos restritivas mas é de realçar que todas as instituições reportaram uma redução dos spreads aplicados nos empréstimos de risco médio, quer a PME quer a grandes empresas. Adicionalmente, algumas instituições indicaram condições menos restritivas ao nível das comissões e outros encargos não relacionados com taxas de juro e da maturidade.

Procura: De acordo com os resultados do inquérito, no quarto trimestre de 2015, três instituições participantes registaram, de uma forma geral, uma estabilização na procura de empréstimos por parte das empresas, e as restantes um ligeiro aumento da procura. No entanto, três instituições indicaram um ligeiro aumento da procura de crédito por parte das PME, duas instituições referiram um aumento ligeiro da procura de empréstimos de curto prazo e outras duas de longo prazo. O aumento da procura terá sido motivado principalmente por maiores necessidades de financiamento de existências e fundo de maneio e de investimento, assim como pelo nível geral das taxas de juro. Uma instituição reportou também um impacto positivo na procura decorrente do aumento das necessidades para fusão/aquisição e reestruturação empresarial e como alternativa a empréstimos de outras instituições bancárias. No segmento dos particulares, a maior parte das instituições inquiridas indicaram um ligeiro aumento da procura de empréstimos para aquisição de habitação e para consumo e outros fins, tendo uma instituição reportado um aumento considerável na procura de empréstimos para aquisição de habitação.

(Gráficos: Banco de Portugal)

Nota Técnica: o índice de difusão é calculado com utilização de uma escala que possibilita a agregação das respostas individuais, segundo a intensidade e sentido da resposta, a qual assume valores entre -1 e 1, correspondendo o valor 0 à situação “sem alterações”. Nas questões referentes à oferta, valores inferiores a 0 indicam critérios menos restritivos ou um impacto dos fatores no sentido de uma menor restritividade: o valor -0.5 corresponde a uma alteração “ligeira” (em termos de índice de difusão, tanto mais ligeira quanto mais próximo de 0 for o valor obtido), e o valor -1 a uma alteração considerável. Ao contrário, valores superiores a 0 indicam um aumento, quer da restritividade ao acesso a crédito bancário, quer das condições de risco dos mutuários: o valor 0.5 sinaliza alterações de intensidade ligeira, enquanto o valor 1 indica alterações consideráveis. Nas perguntas sobre procura, aplica-se a mesma escala, representando -1 e -0.5 uma redução da procura dirigida ao banco inquirido e 0.5 e 1 um aumento (ou um contributo dos fatores no mesmo sentido).

Conselho para a

Conselho para a